Enflasyon ve Faiz: Döviz Kuru, günümüz ekonomisinde günlük hayatımızı etkileyen temel dinamikleri tek bir çatı altında toparlayan kritik bir konudur ve bu etki bütçe planlarımızı, harcama davranışlarımızı ve tasarruf hedeflerimizi doğrudan yönlendirir; tüketim kalıplarımızı, borç yapılandırmalarımızı ve geleceğe dair güvenimizi şekillendirir; ayrıca gelecek planlarımızı etkileyen karar süreçlerini tetikleyen bir iletişim zeminidir. Bu yazıda, enflasyonun aile bütçesi etkisi ve kredi maliyeti gibi kilit konuları ele alırken, gıda ve konut gibi temel ihtiyaçların fiyat dalgalanmalarından nasıl etkilendiğini, gelir değişmediğinde bile satın alma gücünün nasıl eridiğini ayrıntılı örneklerle açıklayacağız ve bu süreçte farklı toplumsal kesimlerin karşılaştığı zorlukları da dikkate alacağız. Ayrıca döviz kuru etkileri, ithal ürünlere bağlı maliyetleri, enerji giderlerini ve yurtdışından gelen borçların yükünü nasıl değiştirdiğini, merak eden okuyucular için pratik bir bakışla ele alıyoruz; bu sayede mali planlama yaparken hangi kalemleri yakından izlemeniz gerektiğini netleştireceğiz ve bütçe optimizasyonu için uygulanabilir kontroller sunacağız. Parasal politika ve tasarruf başlığı altında, Merkez Bankası kararlarının uzun vadeli para arzını nasıl etkilediğini ve tasarruflarda güvenli getiri arayışını desteklemek için hangi güvenli adımların atılması gerektiğini sade bir dille aktarıyoruz; ayrıca faiz dalgalanmalarının hanelerin mortgage, kredi kartı ve yatırım planlarına nasıl yansıdığını tartışıyoruz. Sonuç olarak, okuyucular bu rehberden bütçe yönetimini güçlendirmek, borç yükünü hafifletmek ve mali güvenliği sağlamlaştırmak için uygulanabilir stratejiler, planlar ve kaynaklar bulacaklar; bunlar günlük alışverişten uzun vadeli yatırım kararlarına kadar uzanan geniş bir yelpazeyi kapsar.

Bu ikinci bölümde, yükselen fiyatlar ve borçlanma maliyetleri gibi ana kavramları farklı ifadelerle anlamaya yardımcı olacak bir LSI yaklaşımıyla ele alıyoruz; fiyat artışları, kredi maliyetleri ve kur dalgalanmaları arasındaki etkileşimi günlük yaşantınıza dönüştüren örnekler eşliğinde ilişkilendiriyoruz. Kısa vadeli riskler ile uzun vadeli planlar arasındaki dengeyi, paranın değerinin zaman içinde nasıl değiştiğini ve tasarrufun bu belirsizliklerle başa çıkmadaki rolünü çeşitli senaryolar üzerinden açıklıyoruz. Bu çerçevede, para politikası kararlarının hangi kanallardan bütçenize dolaylı olarak yansıdığını ve yatırım kararlarınız için hangi bilgi setlerini değerlendirmeniz gerektiğini gösteriyoruz. Bu nedenle, amortisman, yatırım türleri, yatırım getirileri ve tasarruf hedefleri arasındaki karşılıklı bağıntıları, kur dalgalanmalarına karşı dayanıklılık yaratacak bir bütçe tasarımına entegrasyon halinde aktarıyoruz. Sonuç olarak, bu farklı terimler ve açıklamalar, konunun temel dinamiklerini anlamanızı kolaylaştırır ve sizin için daha dengeli ve bilinçli finansal kararlar almanıza olanak tanır.

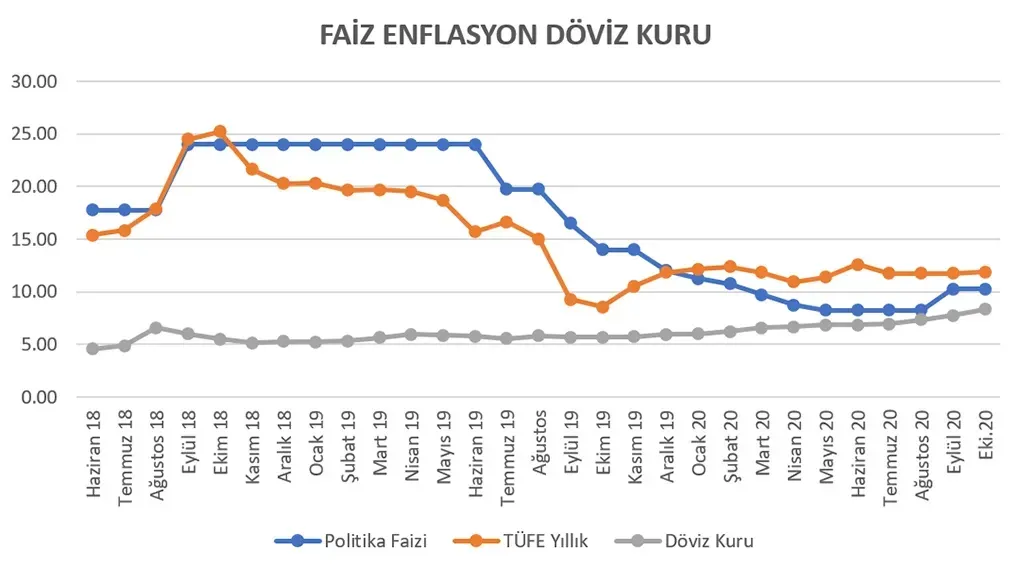

Enflasyonun Aile Bütçesi Üzerindeki Etkisi ve Kredi Maliyeti

Enflasyon, mal ve hizmetlerin genel fiyat düzeyinin zaman içinde artmasıdır. Bu süreç, temel ihtiyaçlar üzerinde özellikle etkili olur; gıda, konut, ulaşım ve sağlık kalemleri genellikle en hızlı fiyat artışına uğrar. Sonuç olarak gelirin sabit kaldığı dönemlerde bile satın alma gücü azalır ve bu durum, enflasyonun aile bütçesi etkisi olarak hanelerin kısa vadeli ve uzun vadeli harcama kararlarını şekillendirir.

Kredi maliyeti, enflasyonla doğrudan bağlantılıdır. Enflasyon beklentileri arttığında faizde dalgalanmalar görülebilir ve konut kredisi, taşıt kredisi ile ihtiyaç kredisi gibi borçların toplam maliyeti yükselebilir. Bu nedenle, enflasyonun aile bütçesi etkisi bağlamında borç kararlarını dikkatli yapmak, faiz ve geri ödeme planlarını gözden geçirmek gerekir. Parasal politika ve tasarruf, bu dinamikte hanelerin karşılaşabileceği riskleri yönlendirmede önemli rol oynar; makroekonomi temel kavramları ve açıklamaları çerçevesinde karar almak, bütçeyi korumanın anahtarı olabilir.

İkinci Alt Başlık: Descriptive İçerik

Birinci içerik bloğunda ele alınan konulara ek olarak, enflasyonun aile bütçesi etkisini azaltmanın yollarını düşünmek gerekir. Bütçe planlaması sırasında değişken gider kalemlerini yakından izlemek, fiyat değişimlerini aylık olarak karşılaştırmak ve gereksiz harcamaları azaltmak için tasarruf odaklı adımlar atmak, paranın değerini korumaya yardımcı olabilir. Ayrıca, yatırım ve tasarruf kararlarında enflasyona karşı çeşitlendirilmiş bir yaklaşım benimsemek, kırılgan alanlarda riskleri dağıtır ve bütçe dengesini daha dayanıklı hale getirir.

Bu bağlamda, parası politikalarının ve faiz hareketlerinin uzun vadeli etkilerini anlamak için temel kavramlar üzerinde durmak gerekir. Kredi maliyeti ve tasarruf arasındaki dengeyi optimize etmek için kısa vadeli enstrümanlar ile orta vadeli varlıkları dikkatli bir şekilde içeren bir portföy tasarımı yapılabilir. Ayrıca, makroekonomi temel kavramları ve açıklamaları ışığında bütçe yönetimini esnek tutmak, beklenmedik dalgalanmalara karşı hazırlıklı olmayı sağlar.

Sıkça Sorulan Sorular

Enflasyon ve Faiz: Döviz Kuru bağlamında ‘enflasyonun aile bütçesi etkisi’ nedir ve bu etki bütçenize nasıl yansır?

Enflasyonun aile bütçesi etkisi, temel ihtiyaç kalemlerinin fiyatlarındaki artış nedeniyle sabit gelirlerle bile satın alma gücünün düştüğü durumdur. Bu etkiyi azaltmak için bütçenizi aylık olarak temel ihtiyaçlar için izleyin, harcamaları kategorilere ayırın ve fiyat değişimlerini kayıt edin. Ayrıca uzun vadeli planlarınız için tasarruf ve esnek bütçe stratejileri geliştirerek gereksiz harcamaları kısabilir ve mali güvenliğinizi güçlendirebilirsiniz.

Enflasyon ve Faiz: Döviz Kuru bağlamında ‘kredi maliyeti’ nasıl etkilenir ve parasal politika ile tasarruf konularında neler yapmalısınız?

Faiz hareketleri kredi maliyetlerini doğrudan etkiler; düşen faizler borçlanmayı kolaylaştırırken, yüksek faiz dönemi mevcut borçları daha ağır hale getirir. Borçlarınızı azaltmak, ihtiyaçlarınız doğrultusunda sabit veya değişken faizli seçenekleri karşılaştırmak ve yapılandırma seçeneklerini değerlendirmek faydalıdır. Ayrıca parasal politika ve tasarruf odaklı bir yaklaşım benimseyerek, kısa vadeli likit yatırımlar ile orta vadeli riskli varlıklar arasında denge kurabilir ve bütçenizi daha dayanıklı hâle getirebilirsiniz.

| Konu | Önemli Noktalar | Pratik Adımlar |

|---|---|---|

| Enflasyon ve aile bütçesi etkisi |

|

|

| Faiz oranları ve kredi maliyeti |

|

|

| Döviz kuru ve harcamalar |

|

|

| Parasal politika, makroekonomi ve bütçe yönetimi |

|

|

| Haneler için uygulanabilir stratejiler ve plan |

|

|

Özet

HTML tablosu, temel konulara ilişkin ana noktaları ve pratik adımları özetleyen bir özet sunar. İçerik, Enflasyon ve Faiz: Döviz Kuru başlığı altında ev bütçesinin korunması ve finansal hedeflere ulaşılması için gerekli kavramları sade bir dille açıklar.