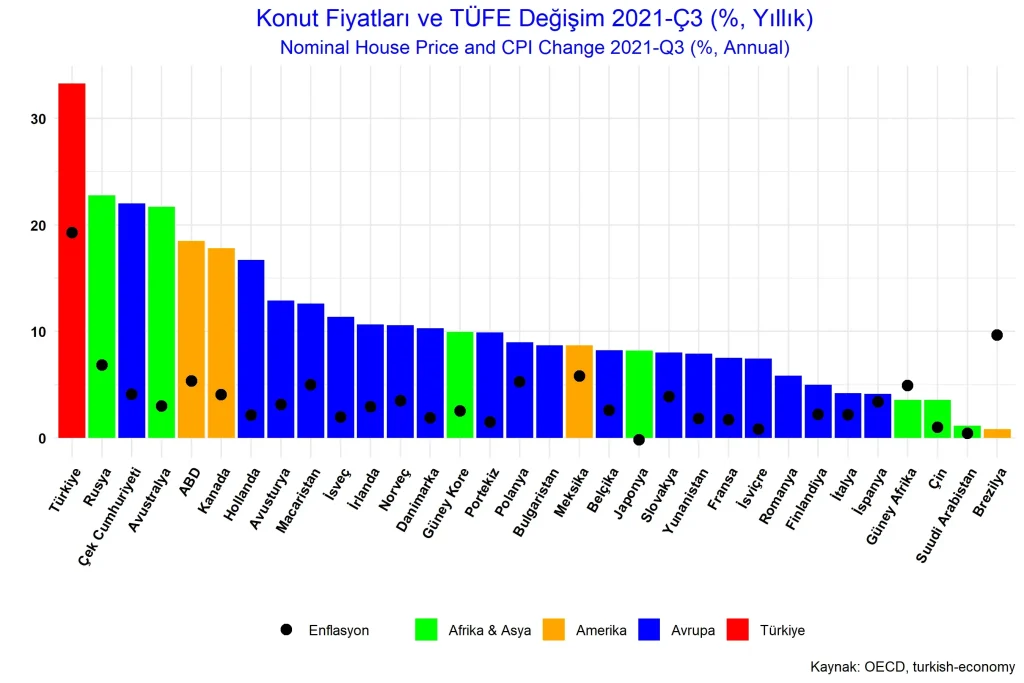

Enflasyon ve Konut Fiyatları, bugün pek çok ailenin bütçesini yakından etkileyen dinamikleri bir araya getiriyor ve bu ilişkiyi anlamak, finansal güvenlik için kritik bir adım haline geliyor. Bu makalede, barınma maliyeti artışı ile kira artışları ve enflasyon arasındaki bağı açıklayarak, konut piyasasındaki hareketlerin hanehalkı bütçesiyle nasıl etkileştiğini somut örneklerle ele alacağız. Ayrıca mortgage faizleri etkileri ve bütçe planlaması stratejileri gibi kilit konular üzerinden, tasarruf hedeflerini güvence altına almanın yollarını göstereceğiz. Bu yazıda ele alınan dinamikler, bölgesel farklar ve enerji verimliliği adımlarıyla da desteklenerek, okuyucuların kişisel mali durumunu güçlendirmek için uygulanabilir öneriler sunuyor. Kısacası, enflasyonist baskılar altında konut giderlerini yönetmek için bilinçli kararlar almak, yaşam kalitesini korumanın anahtarıdır.

Bu bölümde, aynı konuyu farklı terimler kullanarak ele alıyoruz ve LSI prensiplerine uygun olarak kavramlar arasındaki ilişkilere odaklanıyoruz. Ev maliyetleri ve konut değerlerindeki değişimin, bütçe üzerinde nasıl yansıdığını ‘gayrimenkul maliyeti artışı’, ‘kira giderlerindeki dalgalanmalar’ ve ‘mortgage faizleri etkileri’ gibi ifadelerle açıklıyoruz. Ayrıca, konut edinme maliyetlerini etkileyen unsurlar arasında enerji giderleri, bakım masrafları ve vergi yükleri gibi kalemleri de ele alıyoruz ki içerik daha zengin bir bağlam sunabilsin. Bu yaklaşım, arka planda yatan dinamikleri daha net kavramanıza olanak tanır ve okuyucuların konuyu günlük yaşamla bağdaştırmasını kolaylaştırır.

Enflasyon ve Konut Fiyatları: Hanehalkı Bütçesini Şekillendiren Temel Dinamikler

Enflasyonun konut piyasası üzerindeki etkisi üç ana mekanizma üzerinden ortaya çıkar: inşaat ve malzeme maliyetlerindeki yükselişler, kredi maliyetlerindeki artışlar ve talep ile arz arasındaki dengenin bozulması. Bu süreç barınma maliyeti artışı şeklinde hanehalkının aylık giderlerini yükseltir ve konut yatırım kararlarını yeniden şekillendirir. Mortgage faizleri etkileri, özellikle long-term borrowings ve ev sahibi olmak isteyenler için karar süreçlerinde belirleyici bir rol oynar.

Konut fiyatları ve hanehalkı bütçesi arasındaki bağ, bölgesel farklar nedeniyle daha görünür hale gelir. Yüksek enflasyon, bazı bölgelerde ev sahibinin kira artışları ve yeni arz eksikliği ile birleşince, bütçe üzerinde baskı oluşturur. Bu nedenle Enflasyon ve Konut Fiyatları ikilisini anlamak, hanehalklarının harcama kalıplarını, tasarruf hedeflerini ve borç yönetimini yakından etkiler.

Ek olarak, konut fiyatları ve hanehalkı bütçesi ilişkisini anlamak için bölgesel politikalar, enerji giderleri ve konut stoğu gibi bağlamları da göz önünde tutmak gerekir; bu çok boyutlu bakış, bireysel karar süreçlerinde daha gerçekçi ve uygulanabilir çözümlere yönlendirir.

Barınma Maliyeti Artışı ve Bütçe Planlaması Stratejileri

Barınma maliyeti artışı, sadece kira fiyatlarının yükselmesiyle sınırlı değildir; enerji giderleri, bakım ve onarım maliyetleri de enflasyonla birlikte yükselir. Kiracı konumunda olan haneler için kira artışları, aylık bütçeyi önemli ölçüde zorlaştırabilir; ev sahibi olanlar için de mortgage geri ödemeleri ve vergiler reel olarak artar.

Etkin bütçe planlaması için temel adımlar arasında gelir-gider analizini düzenli yapmak, acil durum fonu oluşturmak ve bütçeyi konut maliyetlerine göre önceliklendirmek yer alır. Ayrıca enerji verimliliğine yatırım yapmak, uzun vadede barınma giderlerini düşürür ve yaşam kalitesini korur. Bütçe planlaması stratejileri, kira ve konut seçimini iyileştirmek için bölgelerde ve konut tiplerinde planlı kararlar almayı da içerir.

Kredi ve refinancing seçeneklerini takip etmek, mortgage faizleri etkileri nedeniyle mevcut kredileri daha avantajlı hale getirebilir; bu kapsamda bireyler, uygun koşullarda refinansman olanaklarını yakından izlemelidir.

Sıkça Sorulan Sorular

Enflasyon ve Konut Fiyatları arasındaki ilişki, barınma maliyeti artışı ile kira artışları ve enflasyon kavramları üzerinden konut fiyatlarını ve hanehalkı bütçesini nasıl etkiler?

Enflasyon yükseldikçe arsa, yapı malzemesi ve işçilik maliyetleri artar, bu da konut fiyatlarını yukarı çeker. Kredi maliyetlerindeki yükseliş talebi ve kira artışlarıyla birlikte enflasyonun barınma maliyetini artırmasına yol açar; bu durum konut fiyatları ve hanehalkı bütçesi üzerinde baskı kurar. Çözüm önerileri: bütçenizi konut giderlerine öncelik verecek şekilde yapılandırın; enerji verimliliğine yatırım yapın; kira sözleşmelerini ve borç durumunuzu düzenli olarak gözden geçirerek bütçenizi esnek tutun.

Enflasyon ve Konut Fiyatları bağlamında mortgage faizleri etkileri nelerdir ve bu durum hanehalkı bütçesi üzerinde nasıl bir baskı yaratabilir? Ayrıca bütçe planlaması stratejileri nelerdir?

Enflasyon ve Konut Fiyatları bağlamında mortgage faizleri etkileri, merkez bankası politikalarıyla belirlenir ve yükseldiğinde aylık ödemeler artar; bu konut finansmanını daha az erişilebilir hale getirebilir. Refinansman olanaklarını ve kredi koşullarını izleyerek en uygun seçeneği bulmak da önemli olabilir. Bütçe planlaması stratejileri olarak: kredi seçeneklerini karşılaştırın, sabit faizli mortgage tercihini düşünün, refinansman fırsatlarını takip edin, konut giderlerini bütçeye önceliklendirin, acil durum fonu oluşturun ve enerji verimliliğine yatırım yapın.

| Konu Başlığı | Ana Nokta / Özet |

|---|---|

| Enflasyon ve Konut Fiyatları arasındaki temel ilişki |

|

| Barınma maliyeti artışı ve hane bütçesi üzerindeki Baskılar |

|

| Kira artışları ve konut piyasası dinamikleri |

|

| Mortgage faizleri ve konut finansmanı üzerindeki etkiler |

|

| Bütçe planlaması ve pratik stratejiler |

|

| Kamu politikaları ve hanehalkı etkileri |

|

| Sonuç |

|

Özet

Enflasyon ve Konut Fiyatları, hanehalklarının yaşam kalitesini doğrudan etkileyen kritik bir meseledir. Barınma maliyetleri, kira artışları ve mortgage faizleri gibi dinamikler bütçe planlamasını bugün her zamankinden daha önemli kılar. Bu bağlamda bütçe yönetimi, enerji verimliliğine yatırım ve kredi seçeneklerinin dikkatli değerlendirilmesiyle konut giderlerini daha öngörülebilir ve yönetilebilir hale getirir. Kamu politikaları da konut maliyetlerini etkileyen önemli araçlar olarak hanehalklarının mali güvenliğini destekler.